L'IVA nelle operazioni intracomunitarie

La vendita e l’acquisto di beni tra aziende all’interno della Comunità Europea sono regolati da particolari norme sulla tassazione. Devi quindi essere al corrente delle diverse regole per poter fare correttamente la contabilità e registrare correttamente le fatture.

Che cosa sono?

Un’operazione è intracomunitaria quando:

implica l’acquisto o la cessione di un bene nella Comunità Europea;

le due parti sono entrambi soggetti passivi IVA nel loro Paese di origine;

l’operazione prevede il trasferimento materiale del bene da uno Stato Membro all’altro.

Queste operazioni diventano ‘non imponibili’ nel Paese del venditore, ma soggette a IVA nel Paese di destinazione dei beni.

Al contrario, l’acquisto o la cessione di beni tra parti residenti in Stati Membri a titolo gratuito, ad esempio tra due privati consumatori, non sono considerati intracomunitari.

Nella dichiarazione annuale, le operazioni intracomunitarie vanno dichiarate in modo diverso rispetto alle operazioni svolte con clienti o fornitori italiani.

Inoltre, Il D.L. n. 78/10 ha introdotto l’obbligo di richiedere l’inclusione all’archivio Vies (VAT information exchange system) per gli operatori degli Stati Membri che intendono effettuare operazioni intracomunitarie.

La fattura di acquisto

Se devi registrare una fattura di un acquisto intracomunitario, ci sono sono norme specifiche di cui tener conto.

La fattura va registrata entro 15 giorni, o al massimo entro il mese di riferimento decorrente dalla data di ricezione della merce o della fattura, se precede la data della ricezione della merce.

Come si registra

Il registro della fattura deve avvenire attraverso Inversione contabile o reverse charge, che implica l’annotazione dell’operazione nel registro Iva acquisti e anche in quello delle vendite dell’acquirente. In questo modo, non ci sarà nessun obbligo di versamento o alcun diritto di detrazione dell’Iva.

Le operazioni intracomunitarie vanno comunicate all’Agenzia delle Dogane e i soggetti interessati devono compilare e presentare i modelli Intrastat delle cessioni e degli acquisti intracomunitari di beni e servizi resi ed acquistati da Stati membri.

Non dimenticare di calcolare la liquidazione provvisoria dell’IVA, per verificare che il saldo IVA sia nullo.

La fattura di vendita

Il venditore italiano deve semplicemente emettere la fattura “non imponibile”. Perciò quando fai una fattura con Debitoor per un cliente non italiano che ha una partita IVA, devi inserire 0% di aliquota IVA e specificare nelle note che verrà applicata l'operazione di Inversione contabile.

Puoi avere ulteriori informazioni consultando il sito dell'Agenzia delle Entrate.

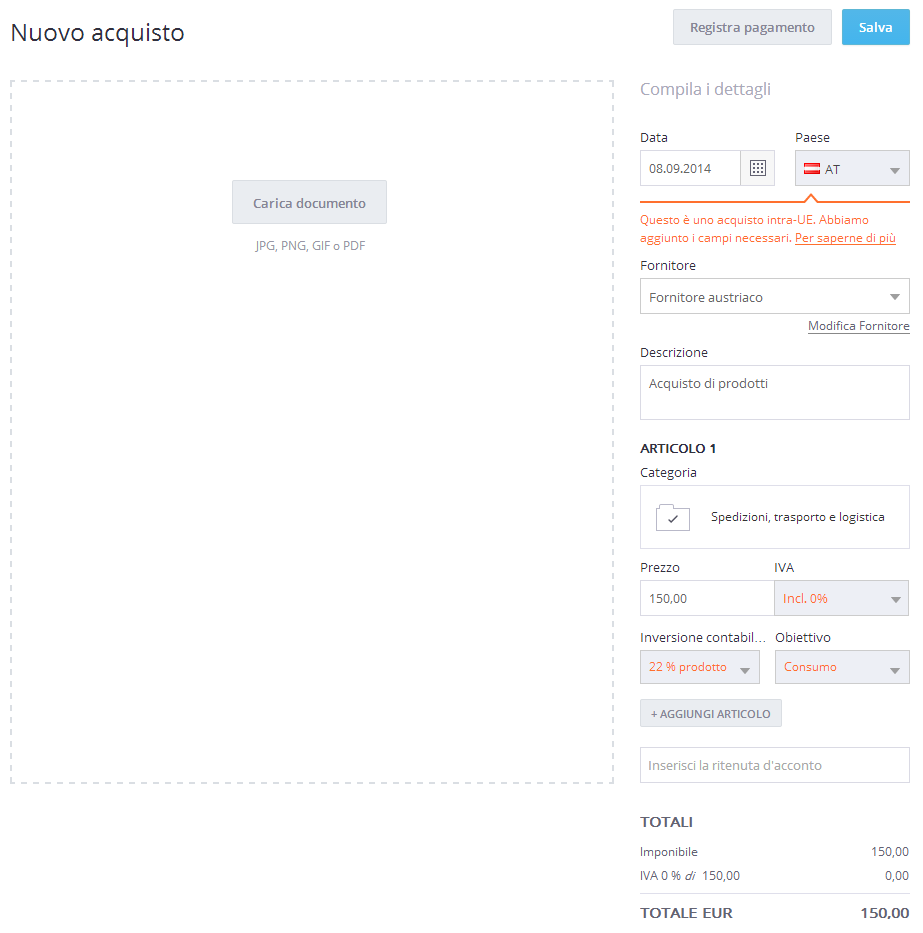

Come utilizzare Debitoor per gli acquisti intracomunitari?

Su Debitoor puoi gestire i tuoi acquisti dell'area EU in modo semplice e corretto.

Quando registri un acquisto che proviene da un fornitore europeo, puoi selezionare il paese dalla lista e automaticamente ti appariranno i campi necessari per registrare correttamente la spesa.

L'aliquota IVA si aggiornerà automaticamente a 0%, e nel campo 'Inversione contabile' dovrai scegliere l'IVA che si applica al prodotto (o servizio) nel tuo paese. Ad esempio, se acquisti un prodotto che in Italia avrebbe IVA 22% da un fornitore austriaco, dovrai scegliere 22% nel campo 'Inversione contabile'.

Per queste transazioni, si deve applicare l'IVA due volte: una volta al 0% e l'altra con l'aliquota appropriata, perchè il risultato sia uguale a zero. In questo modo l'acquisto sarà aggiunto al rapporto IVA correttamente.

Gli altri campi sono uguali alla registrazione di un acquisto domestico.