Principio di competenza e principio di cassa

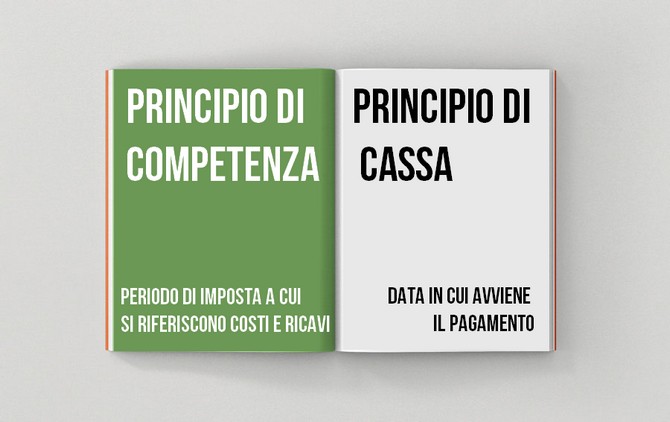

Il principio di competenza impone di registrare le transazioni nel periodo di imposta a cui queste si riferiscono indipendentemente dal momento in cui i pagamenti si verificano.

Il principio di cassa, invece, include nel calcolo del reddito solo i costi e i ricavi per cui ci sia stata manifestazione finanziaria.

Una distinzione importante nel mondo della contabilità viene fatta in base al principio usato per registrare costi e ricavi.

Le imprese sono tenute a registrare entrate e uscite quando si realizzano le condizioni che danno poi origine agli effetti economici ovvero quando la transazione avviene indipendentemente dal momento in cui avviene effettivamente il pagamento (principio di competenza).

Calcola la contabilità in automatico con Debitoor

I lavoratori autonomi, invece, devono considerare solo le operazioni per cui è già stato saldato il conto nel calcolo del reddito (principio di cassa).

Con un programma di contabilità e fatturazione come Debitoor, puoi gestire la contabilità di cassa selezionandola dalle opzioni nelle impostazioni.

Il principio di competenza

Questo principio prevede che il periodo di imposta coincida con la data di:

- consegna o di spedizione per beni mobili

- firma del contratto per beni immobili

- maturazione dei corrispettivi per i servizi

Il principio di cassa

Secondo il principio di cassa solo i ricavi già incassati e i costi già pagati possono essere inclusi nel calcolo del reddito.

Per i pagamenti in contanti, il problema della data di validità della transazione non si pone poichè, al momento del trasferimento del danaro, i compensi sono immediatamente in tuo possesso.

Per i casi di pagamenti con bonifico bancario, assegni, carta di credito e di debito fa testo la data in cui la somma è disponibile sul conto e puoi usarli.

Gestisci la fatturazione col principio di cassa

Un esempio pratico

Per capire meglio questo concetto puoi riferirti a questo esempio che analizziamo sotto i due regimi.

Consideriamo che hai:

- venduto 600 unità per un totale di 1000 euro che ti sono state pagate solo per la metà dell'ammontare quindi 500 mentre il resto ti verrò pagato in seguito

- effettuato degli acquisti per 150 euro di cui hai pagato solo 50.

Se applichi il principio di competenza, il reddito è pari a 1000-150=850 euro

In base al criterio di cassa invece vengono contate solo le transazioni per cui c'è stato un corrispondente scambio finanziario nel periodo considerato, quindi 500-50= 450 euro