Insolvenza - Cos'è l'insolvenza?

Si definisce insolvenza la continuata impossibilità di ripagare le obbligazioni contratte.

Tieni sempre sotto controllo lo stato delle tue fatture e dei pagamenti su Debitoor. Inizia ora!

Si definisce insolvenza l'incapacità di soddisfare i debitori e questa condizione determina il fallimento.

Viene considerato insolvente chi:

- non paga i creditori

- paga solo alcuni creditori

- paga solo parzialmente (potendo saldare il debito solo dopo la scadenza)

- paga solo svendendo i beni in possesso

Esistono diversi segnali di insolvenza come ricorrenti inadempimenti, diminuzione o sostituzione delle attività, fuga o latitanza dell'imprenditore e la chiusura di locali.

Inadempimento e insolvenza

Un termine spesso associato all'insolvenza è quello di inadempimento che è il mancato assolvimento di una sola obbligazione.

Questi fenomeni sono strettamente correlati poichè una serie di inadempimenti può causare l'insolvenza ma un singolo inadempimento non rende l'imprenditore insolvente.

In base alla riforma fiscale un minimo inadempimento è ammesso anche per i pagamenti di Equitalia.

Allo stesso modo, l'eccedenza delle passività sulle attività non corrisponde all'insolvenza poichè l'azienda potrebbe continuare ad operare e la situazione potrebbe essere una mancanza temporanea.

L'insolvenza, infatti, si differenzia per il fatto di essere una condizione definitiva e non reversibile che abbia una tendenza alla regolarità.

L'assenza di condanne per insolvenza fraudolenta è inoltre uno dei requisiti necessari per avviare una nuova attività.

Mancato pagamento e responsabilità

In alcuni casi speciali e al verificarsi di determinate condizioni, il debitore può essere liberato dall'obbligazione.

Si tratta delle cause non imputabili in cui il Tribunale verifica che l'inadempimento non sia dipeso dalla volontà del debitore ma che siano entrati in gioco degli eventi imprevedibili.

L'imputato deve dimostrare come questi eventi non fossero relativi alla situazione personale e effettivamente fuori controllo e che abbia fatto di tutto per poter effettuare l'operazione.

Leggi europee sull'insolvenza

Il nuovo regolamento 2015/848 dell'Unione Europea regola le procedure di insolvenza in modo più ampio e con un diverso approccio.

Questo provvedimento (entrato in vigore il 25 giugno 2015 ma effettivo solo per le procedure successive al 26 giugno 2017) ha come scopo quello di creare un contesto legale che miri a riassestare le finanze dell'azienda piuttosto che a liquidarle.

Oltre a cambiare l'obiettivo dei provvedimenti (cercando di cambiare la convenzione che vede l'insolvenza come preparazione al fallimento), questo regolamento segue la politica europea di armonizzazione delle leggi nazionali e di un trattamento equo per creditori e debitori che prescinde dai confini degli Stati membri.

Infine, un altro scopo è quello di arginare e porre fine al fenomeno del forum shopping ovvero la tendenza delle parti coinvolte nel processo a sottoporre il caso ad una corte del Paese dove è più probabile che abbiano assoluzione.

Processi e creditori

Il regolamento amplia prima di tutto la definizione del problema estendendo il raggio d'azione anche alle operazioni di salvataggio, ristrutturazione e riorganizzazione dell'attività e non limitandole alle procedure basate sull'insolvenza.

Per quanto riguarda gli organi giudiziari competenti, come regola generale il processo deve svolgersi nel Paese in cui sono concentrati gli interessi del debitore.

Inoltre, per quanto riguarda i processi secondari, questi possono essere fermati o rimandati (per evitare il rischio che compromettano il procedimento fallimentare) se la maggioranza dei creditori stranieri accetta con la garanzia di ricevere lo stesso trattamento che sarebbe stato loro riservato nello Stato in questione.

Centro di interessi principali (COMI)

Il regolamento fornisce a questo proposito la definizione di centro di interessi principali (COMI) come "il luogo in cui il debitore esercita la gestione dei suoi interessi in modo abituale e riconoscibile dai terzi".

Il COMI coincide con:

- la sede legale per società e persone giuridiche

- la sede principale dell'attività per persone fisiche che abbiano un business

- la residenza per le altre persone fisiche

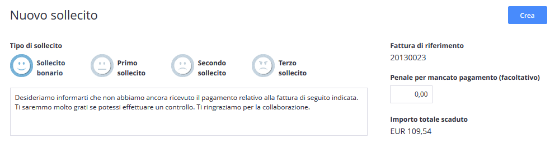

I crediti su Debitoor

Su Debitoor, programma di fatture, puoi sempre controllare lo stato delle tue fatture e assicurarti che i tuoi clienti paghino.

Se vuoi sollecitare il pagamento puoi farlo attraverso i diversi tipi di solleciti disponibili aggiungendo una penale se lo ritieni opportuno.