Partita doppia - Cos'è la partita doppia?

La partita doppia è un metodo di registrare le transazioni ai fini contabili che riflette l'operazione su almeno due conti.

Prova Debitoor Gratis per gestire la contabilità e la fatturazione in maniera semplice e veloce.

La partita doppia è un metodo di scrittura contabile che prevede la contabilizzazione delle transazioni aziendali identificando almeno due conti interessati.

La partita doppia si basa sul principio della duplice rilevazione simultanea che riflette l'effetto monetario-finanziario (numerario) o economico garantendo una doppia prospettiva sugli eventi.

Funzionamento della partita doppia

In base al principio della partita doppia, ogni transazione deve interessare almeno due conti o mastrini contabili in cui viene riportato gli stessi valori. Questo significa che la differenza tra gli importi registrati deve essere zero e l'operazione riultare quindi neutrale.

I conti vengono organizzati in due colonne: dare e avere (da non interpretare nel senso letterale del termine).

In base a dove sono posizionati i conti nello stato patrimoniale, il saldo aumenta nella colonna del dare o avere. Precisamente, le attività aumentano nella colonna dare mentre l'opposto avviene per le passività.

In parole più semplici nella parte sinistra Dare vengono registrate entrate, un aumento di crediti e diminuzione dei debiti mentre in quella Avere in cui annotare uscite, aumenti di debito e diminuzione di credito.

Importi dello stesso segno vanno riportati nella stessa colonna, negli altri casi in quella vicina. I dati nella stessa colonna vanno addizionati, mentre quelli tra colonne diverse sottratti.

Partita doppia, libro mastro e libro giornale

Dopo aver effettuato le rilevazioni nei conti in partita doppia, il passo successivo è registrare queste operazioni nel libro mastro che riassume la situazione dei diversi conti.

Alla fine dell'anno, per le scritture di chiusura, devi considerare i saldi dei diversi conti e preparare un documento che elenchi tutti i conti e i relativi importi.

Il metodo di registrazione della partita doppia viene anche utilizzato per la registrazione delle transazioni nel libro giornale che raccoglie tutte le operazioni effettuate dall'azienda.

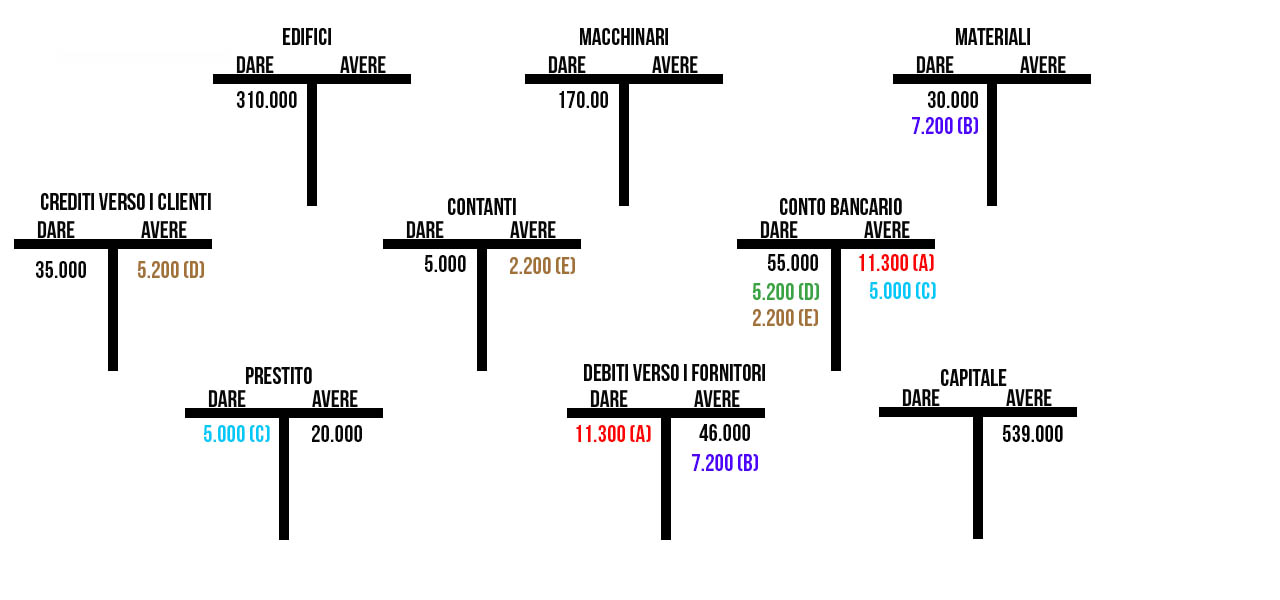

Esempio di registrazione in partita doppia

Ad esempio, consideriamo un'azienda i cui valori iniziali dei mastrini siano questi:

- Edifici: 310.000

- Macchinari: 170.000

- Materiali: 30.000

- Crediti verso i clienti: 35.000

- Contanti: 5.000

- Conto corrente: 55.000

- Prestito contratto: 20.000

- Debiti verso i fornitori: 46.000

A questo punto accendiamo i relativi conti e indicare gli importi di apertura del conto nella parte giusta del mastrino.

Supponiamo poi che si verifichino le seguenti operazioni:

- Fattura per i fornitori pagata tramite bonifico bancario per 11.300 euro (A)

- Acquisto di materiali da pagare in una data futura per 7.200 euro (B)

- Pagamento di parte del prestito contratto tramite bonifico bancario per 5.000 euro (C)

- Pagamento di una fattura da parte di un cliente tramite bonifico bancario per 5.200 euro (D)

- Trasferimento di liquidi dalla cassa al conto corrente per 2.200 euro (E)

La situazione dei mastrini è mostrata nella figura sopra. Il capitale contribuito è stato calcolato utilizzando i dati a disposizione e sapendo che la somma delle attività deve essere sempre uguale a quella delle passività.

A questo punto, nel caso in cui fossimo alla fine dell'anno dovremmo procedere con il calcolo dei saldi dei conti.

Per i conti Edifici e Macchinari non ci sono variazioni.

Per gli altri conti invece i saldi sono come di seguito:

- Materiali: 37.200

- Crediti verso i clienti: 29.800

- Contanti: 2.800

- Conto bancario: 46.100

- Prestito: 15.000

- Debiti verso i fornitori: 41.900