Se non hai ancora una risposta chiara a questa domanda, questo è il momento di sapere la verità leggendo l'articolo redatto sul blog del nostro programma per fattura elettronica.

Che cos'è una fattura elettronica e quando si usa?

Il 1 gennaio 2019 ha segnato l'inizio di un nuovo modo di fatturare, ovvero l'entrata in vigore dell'obbligo di emettere fattura elettronica per le transazioni B2B (tra titolari di partita IVA) e B2C (tra aziende o professionisti e privati), in questo ultimo caso nel caso in cui il cliente richieda la fattura al momento dell'acquisto.

Da questo obbligo sono escluse solo specifiche categorie di contribuenti per la natura dell'attività svolta (ad esempio per le professioni mediche) o per il tipo di regime a cui appartengono (ad esempio i contribuenti del regime forfettario)

Il maggior cambiamento in questo ambito è la tramissione della fattura non più in pdf o formato cartaceo ma in un formato speciale (chiamato XML).

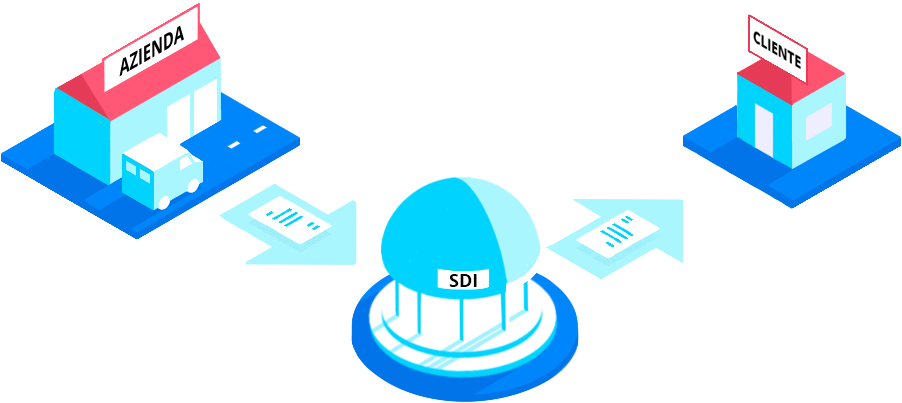

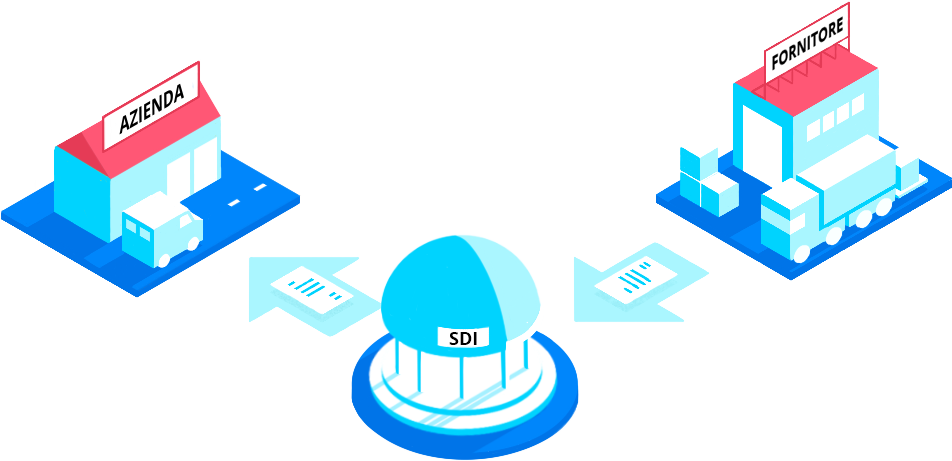

Questo formato garantisce che il contenuto della fattura non possa essere cambiato una volta che la fattura elettronica viene inviata al Sistema di Interscambio (spesso abbreviato in SdI), un organo dell'Agenzia delle Entrate che si occupa di controllare che le fatture ricevute non manchino dei requisiti formali richiesti.

Una volta effettuati questi controlli, il SdI provvede a consegnare la fattura elettronica al destinatario all'indirizzo telematico (codice destinatario o indirizzo PEC) indicato in fattura.

Cosa cambia per chi riceve fattura elettronica?

I soggetti obbligati alla fatturazione elettronica devono munirsi di un codice destinatario o PEC per ricevere le fatture dei fornitori e conservarle (poichè le fatture elettroniche sono gli unici documenti validi ai fini fiscali e per le dichiarazioni e la detrazione IVA).

Tutti i soggetti esenti da questo obbligo possono decidere di munirsi di un programma di fatturazione per ricevere e visualizzare le fatture dei fornitori, consultare le fatture ricevute sul portale Fatture e Corrispettivi dell'Agenzia delle Entrate o tenere la sola copia cartacea o in pdf della fattura.

Chi è obbligato a emettere scontrino elettronico?

Tutti i venditori al dettaglio che fino al 31 dicembre 2019 emettevano scontrino fiscale o ricevuta fiscale per certificare le vendite, dal 1 gennaio 2020 sono tenuti ad adeguarsi al nuovo obbligo di emissione dello scontrino elettronico.

Le nuove regole prevedono che i dati relativi ai corrispettivi giornalieri debbano essere inviati all'Agenzia delle Entrate in un documento in XML e secondo una procedura specifica.

A questo fine è possibile:

- Acquistare un registratore di cassa telematico che includa questa funzione (in questo caso l'Agenzia dell'Entrate prevede la possibilità di un credito di imposta pari al 50% dell'importo pagato fino a un massimo di 250 euro)

- Far adeguare il proprio registratore di cassa perchè effettui la trasmissione dei corrispettivi all'Agenzia delle Entrate (con un credito di imposta pari al 50% dell'importo pagato fino a un massimo di 50 euro)

- Utilizzare la procedura web gratuita disponibile sul sito dell'Agenzia delle Entrate (che è particolarmente consigliata per chi non registra un numero consistente di transazioni giornaliere)

Per usufuire del credito di imposta sull'acquisto del registratore di cassa è necessario effettuare il pagamento con un mezzo tracciabile (dunque niente pagamenti in contanti).

Puoi utilizzare il credito di imposta inserendolo nel modello F24 con il codice tributo 6899 quando inserisci i dati relativi alla liquidazione IVA periodica già nel mese dopo quello in cui hai registrato l'acquisto (o l'adattamento) del registratore di cassa.

Ricorda di riportare il credito d'imposta nella dichiarazione dei redditi dell’anno d’imposta in cui hai effettuato l'acquisto o l'adattamento del registratore di cassa e nei successivi finchè non termina il credito disponibile.

Puoi leggere maggiori informazioni sulle nuove procedure dei corrispettivi elettronici nell'articolo dedicato a questo argomento sul blog.

Cosa cambia per chi riceve uno scontrino elettronico?

Invece di una ricevuta fiscale o uno scontrino, i clienti ricevono un documento commerciale (che può essere cartaceo o digitale inviato via email) che non ha valenza fiscale e che può essere usato come garanzia e/o per effettuare cambi e resi.

Rimangono comunque possibili altre opzioni:

- in accordo con il cliente è possibile non emettere documento commerciale ma inviare solo i dati all'Agenzia delle Entrate e fornire al cliente un documento che gli dia la possibilità di effettuare un reso dell'acquisto

- il cliente, al momento dell'acquisto, può richiedere un documento commerciale con valore fiscale (nello specifico una fattura elettronica) che il fornitore deve fornire oltre a inoltrare i corrispettivi all'Agenzia delle Entrate come previsto dal nuovo obbligo.

Fattura elettronica o scontrino elettronico?

Finalmente è arrivato il momento di rispondere a questa domanda. Prima di farlo, però vogliamo esporre alcune considerazioni.

Questi obblighi hanno dei punti in comune: sia la fattura elettronica che lo scontrino elettronico sono delle misure introdotte per contrastare l'evasione fiscale e promuovere la digitalizzazione degli obblighi fiscali.

Inoltre, entrambi questi sistemi prevedono che le informazioni relative alle vendite vengano presentate in un documento in XML e vengano comunicate direttamente all'Agenzia delle Entrate attraverso dei canali dedicati in modo che la presentazione delle dichiarazioni sia più facile.

La differenza tra questi due documenti può essere riassunta in 2 punti principali:

- il tipo di operazioni che certificano.

Come detto sopra, lo scontrino elettronico (e la ricevuta o scontrino fiscale in precedenza) viene solitamente usato per la vendita al dettaglio, ovvero per vendite a privati che non hanno partita IVA (operazioni B2C).

La fattura elettronica, invece, viene solitamente emessa per le transazioni tra titolari di partita IVA (fatturazione B2B) a meno che il cliente privato non richieda fattura elettronica al momento dell'acquisto.

- il livello di dettaglio richiesto nei documenti di vendita.

Una fattura elettronica richiede le informazioni complete di cedente e prestatore (incluse partita IVA e/o codice fiscale), le aliquote e gli importi IVA applicabili ai prodotti o servizi venduti (oltre alla relativa descrizione, indicazione dei prezzi unitari e l'unità se rilevante) e l'indicazione di subtotale e totale distinguendo tra imponibile e totale inclusivo di IVA.

Uno scontrino elettronico, invece, solitamente non contiene tutte queste informazioni e un'unica voce per l'importo che include sia imponibile che IVA.